Тринадцатый арбитражный апелляционный суд вернул Министерству юстиции Украины претензию на отказ арбитража Санкт-Петербурга во включении долга перед ним в сумме в районе 115 миллионов рублей в реестр притязаний заимодавцев компании "Трансаэро", отмечается в определении суда.

Учреждение оспорило в апелляции определение инстанции первого уровня, которая 13 мая отклонила притязание подателя заявления.

Суд напомнил, что апелляция подается через утвердивший обоснованное решение в инстанции первого уровня арб суд, который должен отправить ее вместе с делом в подобающий арб суд апелляционной инстанции в течении с момента поступления. В нарушении указанной нормы претензия министерства направлена прямо в арб суд апелляционной инстанции, подчёркивается в определении.

Государственная авиационная служба Украины в ноябре 2014 года и январе 2015 года применила к "Трансаэро" пени в сумме 35,6 млн. гривен, что образовывает, согласно точки зрения подателя заявления, 106,3 млн. рублей в рублевом эквиваленте. Эти пени были наложены в связи с тем, что в апреле - июле 2014 года "компания совершала полеты без флайт-замысла, без выхода на связь с органом по компании воздушного движения, пересекая границу запретной территории над полуостровом Крым не учитывая того, что КПП через госграницу и контрольный центр в аэропорту "Симферополь" закрыты".

Помимо этого, соответственно счетам-фактурам Государственной авиационной службы Украины у "Трансаэро" имеется долг в сумме 8,4 млн. рублей по оплате сбора в Государственный специализированный фонд субсидирования общегосударственных затрат на авиационную деятельность и участие Украины в межгосударственных авиационных компаниях. Согласно точки зрения украинского министерства, компания не оплатила стребованные с нее штрафы и сборы.

Но арбитраж Санкт-Петербурга посчитал, что пени и государственные сборы, притязание по которым сообщено министерством, не подпадают под определения финансового обязанности и неукоснительных платежей, потому, что под последними понимаются лишь такие платежи, которые уплачиваются в бюджетную систему РФ. Наложение этих административных штрафов и взимание государственных сборов относятся к публично-юридическим полномочиям Украины как зарубежного страны, суверенитет которого не распространяется на местность РФ ввиду статей 3 и 4 Конституции Российской Федерации, подчеркнул суд.

Суд по притязанию Сберегательного банка 23 декабря 2015 года включил в "Трансаэро" операцию наблюдения периодом на 6 месяцев. Временным управляющим должника был избран Михаил Котов. Согласно точки зрения Альфа-банка, обращение Сберегательного банка было подано в суд преждевременно, то есть: перед тем, как истек неукоснительный 15-дневный период с момента извещения заимодавцев компании. Обращение Сберегательного банка суд должен был оставить без разбирательства, считает податель заявления претензии. Сам Альфа-банк подал свое 1-е обращение о банкротстве "Трансаэро" 19 октября 2015 года, в один день со Сберегательным банком, а позже еще одно - 20 октября 2015 года.

Тринадцатый арбитражный апелляционный суд 21 марта сохранил силу определение инстанции первого уровня о вводе операции наблюдения в компании.

Компания "Трансаэро" была не в состоянии обслуживать долги, составляющие вместе с лизинговыми обязанностями, по некоторым оценкам, в районе 250 миллиардов рублей. Организация не реализует полеты с 26 октября 2015 года.

Просмотрите еще интересную заметку в области функции маркировки. Это вероятно будет интересно.

Учреждение оспорило в апелляции определение инстанции первого уровня, которая 13 мая отклонила притязание подателя заявления.

Суд напомнил, что апелляция подается через утвердивший обоснованное решение в инстанции первого уровня арб суд, который должен отправить ее вместе с делом в подобающий арб суд апелляционной инстанции в течении с момента поступления. В нарушении указанной нормы претензия министерства направлена прямо в арб суд апелляционной инстанции, подчёркивается в определении.

Государственная авиационная служба Украины в ноябре 2014 года и январе 2015 года применила к "Трансаэро" пени в сумме 35,6 млн. гривен, что образовывает, согласно точки зрения подателя заявления, 106,3 млн. рублей в рублевом эквиваленте. Эти пени были наложены в связи с тем, что в апреле - июле 2014 года "компания совершала полеты без флайт-замысла, без выхода на связь с органом по компании воздушного движения, пересекая границу запретной территории над полуостровом Крым не учитывая того, что КПП через госграницу и контрольный центр в аэропорту "Симферополь" закрыты".

Помимо этого, соответственно счетам-фактурам Государственной авиационной службы Украины у "Трансаэро" имеется долг в сумме 8,4 млн. рублей по оплате сбора в Государственный специализированный фонд субсидирования общегосударственных затрат на авиационную деятельность и участие Украины в межгосударственных авиационных компаниях. Согласно точки зрения украинского министерства, компания не оплатила стребованные с нее штрафы и сборы.

Но арбитраж Санкт-Петербурга посчитал, что пени и государственные сборы, притязание по которым сообщено министерством, не подпадают под определения финансового обязанности и неукоснительных платежей, потому, что под последними понимаются лишь такие платежи, которые уплачиваются в бюджетную систему РФ. Наложение этих административных штрафов и взимание государственных сборов относятся к публично-юридическим полномочиям Украины как зарубежного страны, суверенитет которого не распространяется на местность РФ ввиду статей 3 и 4 Конституции Российской Федерации, подчеркнул суд.

Суд по притязанию Сберегательного банка 23 декабря 2015 года включил в "Трансаэро" операцию наблюдения периодом на 6 месяцев. Временным управляющим должника был избран Михаил Котов. Согласно точки зрения Альфа-банка, обращение Сберегательного банка было подано в суд преждевременно, то есть: перед тем, как истек неукоснительный 15-дневный период с момента извещения заимодавцев компании. Обращение Сберегательного банка суд должен был оставить без разбирательства, считает податель заявления претензии. Сам Альфа-банк подал свое 1-е обращение о банкротстве "Трансаэро" 19 октября 2015 года, в один день со Сберегательным банком, а позже еще одно - 20 октября 2015 года.

Тринадцатый арбитражный апелляционный суд 21 марта сохранил силу определение инстанции первого уровня о вводе операции наблюдения в компании.

Компания "Трансаэро" была не в состоянии обслуживать долги, составляющие вместе с лизинговыми обязанностями, по некоторым оценкам, в районе 250 миллиардов рублей. Организация не реализует полеты с 26 октября 2015 года.

Просмотрите еще интересную заметку в области функции маркировки. Это вероятно будет интересно.

и участникам Сколково.</p>

</strong>

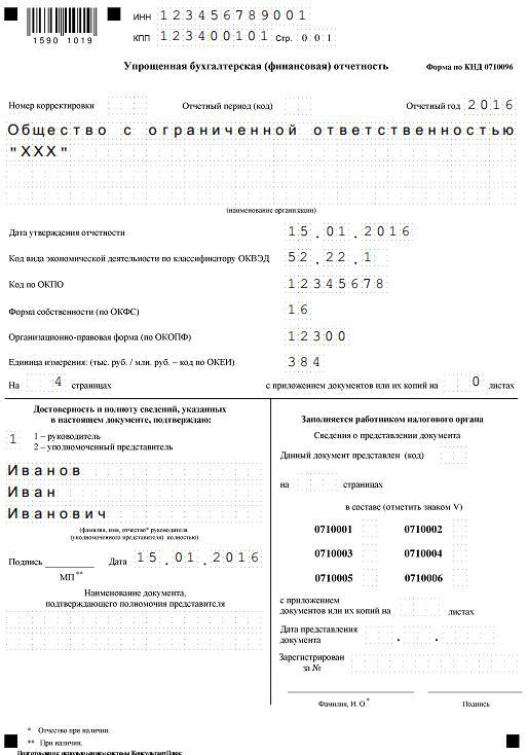

<p><p>К небольшому бизнесу соответственно ФЗ от 24.07.2007 № 209-ФЗ относятся компании с численностью персонала до 100 чел. и с выручкой без НДС до 800 миллионов рублей. Наряду с этим организационно-юридическая форма может быть: ИП, НКО либо ООО, акционерные предприятия не имеют права использовать упрощенку в бухучете. Но лишь ИП разрешается не новости бухгалтерский учёт вовсе и не сдавru/images/news/136150-2.png)